「ゆとりのある理想の暮らしを送るために資産形成を始めたい!」

「資産形成に興味があるけれど、いつから始めたら良いかわからない‥」

資産形成を始めたいけれどリスクがありそうで不安がある、正しい情報をわかりやすく手に入れたいという方も多いのではないでしょうか?

今回は「資産形成について詳しく知りたい」という方に向けて、資産形成の方法やおすすめの時期、始め方についてご紹介します。

失敗しない方法もあわせて解説しているのでぜひご覧ください。

資産形成とは

そもそも「資産形成」とはどのような行動なのでしょうか?また、どうやって始めて、どのように進めていけばよいのかわからない方も多いはず。

改めて資産形成の基礎知識について、詳しく解説していきます。

資産形成とは?

資産形成とは、将来の経済的安定や自由な生活を目指すために行う、貯蓄や投資などの行動を指します。

単にお金を貯めるだけでなく、そのお金を適切に運用し、将来的な収入や資産を増やしていくプロセスです。

資産形成の主な方法2種類

貯蓄

毎月一定の額を積み立てて貯金を増やす方法です。

安定した収入や将来の目標に応じて、定期預金や短期・長期積立などの方法があります。

貯蓄はリスクが少なく確実に資産を増やすことができますが、その反面、利回りが低いことが難点です。

投資

お金を株式、債券、不動産などの資産に投入し、将来的な収益を得ることを目指す方法です。

投資にはリスクが伴いますが、そのぶんリターンも高くなります。

株式投資や投資信託、不動産投資など方法はさまざまです。

具体的な投資先としては、以下のようなものがあります。

| 株式投資 | ・株式市場で企業の株式を購入し、その価値の上昇を期待して利益を得る方法。 ・リスクが高いが、そのぶんリターンも大きい |

| 投資信託 | ・複数の株式や債券などの資産を組み合わせて運用する投資商品 ・投資信託はリスクを分散でき、初心者でも手軽に始められる |

| 不動産投資 | ・不動産を購入し賃貸や売却などで利益を得る方法 ・不動産は安定した収益を期待できるが、資金が必要なことや管理の手間がかかることがデメリット |

これらの投資先を選択する際には、自身のリスク許容度や目標に合わせて選択することが重要です。

なぜ資産形成を始めるべきか

将来の不安を解消し、安定した生活を送るためには、資産形成が必要不可欠です。

資産を形成することで、将来のリタイアメントや突発的な出費に備えられます。

また、資産を持つことで、自由な生活を送るための選択肢が広がります。

資産形成はいつから始めるべき?

資産形成を始めたいけれど、「何から手をつけたら良いかわからない!」「いつから始めたらいいの?」「リスクが心配!」という方もいらっしゃるのではないでしょうか。

資産形成を始めるのは、難しいことではありません。

安心して資産形成をスタートできるように、特徴や必要性を詳しく説明しましょう。

資産形成は早いうちから始めるのがおすすめ!

資産形成は、できるだけ早い段階から始めることをおすすめします。

なぜなら、時間の経過と共にお金を貯めることができるため、若いうちから始めることで将来の資産をより多く築けるからです。

さらに、若いうちから投資を始めることでリスクを分散し、リターンを最大化できるという大きなメリットがあります。

例えば、定期預金や積立投資などの長期的な資産形成方法を活用することで、少額の投資でも将来の財産を築くことが可能です。

資産形成はいくらから始められる?

資産形成を始める際、どのくらいの金額から始めるべきか迷う方もいます。

しかし、高額な資金を必要とするわけではなく、少額の投資や貯蓄からでも始められます。

初心者でも取り組みやすいポイントを考えることで、少額からでも効果的な資産形成が可能です。

高校の授業で「資産形成」が必修化

近年、「資産形成」に関する教育が注目されており、2022年4月から高校の授業でも必修化されています。

外国に比べて日本の金融教育は遅れていると言われていますが、将来の年金制度や社会保障制度への不安に備えて金融リテラシーが重要視されていることがわかります。

若いうちから資産形成について学ぶことで、将来の生活設計や経済的な安定に役立つ知識を身につけることが期待されているのです。

資産形成で失敗しないためのポイント4つ

実際に資産形成を始めてみる前にリスクとなり得ることを知っておくのも大切です。

資産形成のデメリットと、それに対処するための情報を3つのポイントからご紹介します。

1.長期運用で複利効果を得る

市場の変動やリスクを乗り越えるためには、長期的な運用が必要です。

資産形成は一朝一夕に成果を出すものではありません。

長期的な視点を持ち、コツコツと積み重ねていくことが重要です。

短期的な波に左右されず、将来の安定した収益を目指して長期的に運用していきましょう。。

2.リスクに備えて分散投資する

リスクを分散するためには、複数の資産クラスに投資することが重要です。

株式、債券、不動産など異なる資産クラスに投資することで、リスクを分散し安定した収益を得られます。

リスクを理解し、そのリスクに対する対策を事前に考えることで、損失を最小限に抑えることが可能です。

ポートフォリオの分散や損失制限の設定など、リスク管理の手法を適切に活用しましょう。

3.非課税制度を利用する

非課税制度を利用することで、資産形成の効率を高められます。

新NISAやiDeCoなどの非課税制度を活用することで、将来的な資産をより効率的に築けます。

それぞれの特徴を見てみましょう。

| 新NISA | ・非課税投資制度 ・旧NISAより年間投資枠が拡充し240万円の成長投資枠、120万円のつみたて投資枠あり ・非課税保有限度額は最大1,800万円(買付残高ベース) ・売却すると投資枠は翌年以降に再利用可能 ・非課税保有期間がこれまでの5年(一般)、20年(つみたて)から無制限へ ・60歳よりも前に取り崩す予定がある人におすすめ |

| iDeCo | ・個人型確定拠出年金 ・自ら拠出した掛金を60歳まで自分で運用する年金制度 ・年間投資上限額は14.4万円〜81.6万円 ・非課税で運用できる期間は75歳になるまで ・60歳まで原則引き出し不可のため確実に老後資金を準備したい人におすすめ |

どちらも節税効果が期待できる制度なので、より利益を得たい人にはおすすめです!

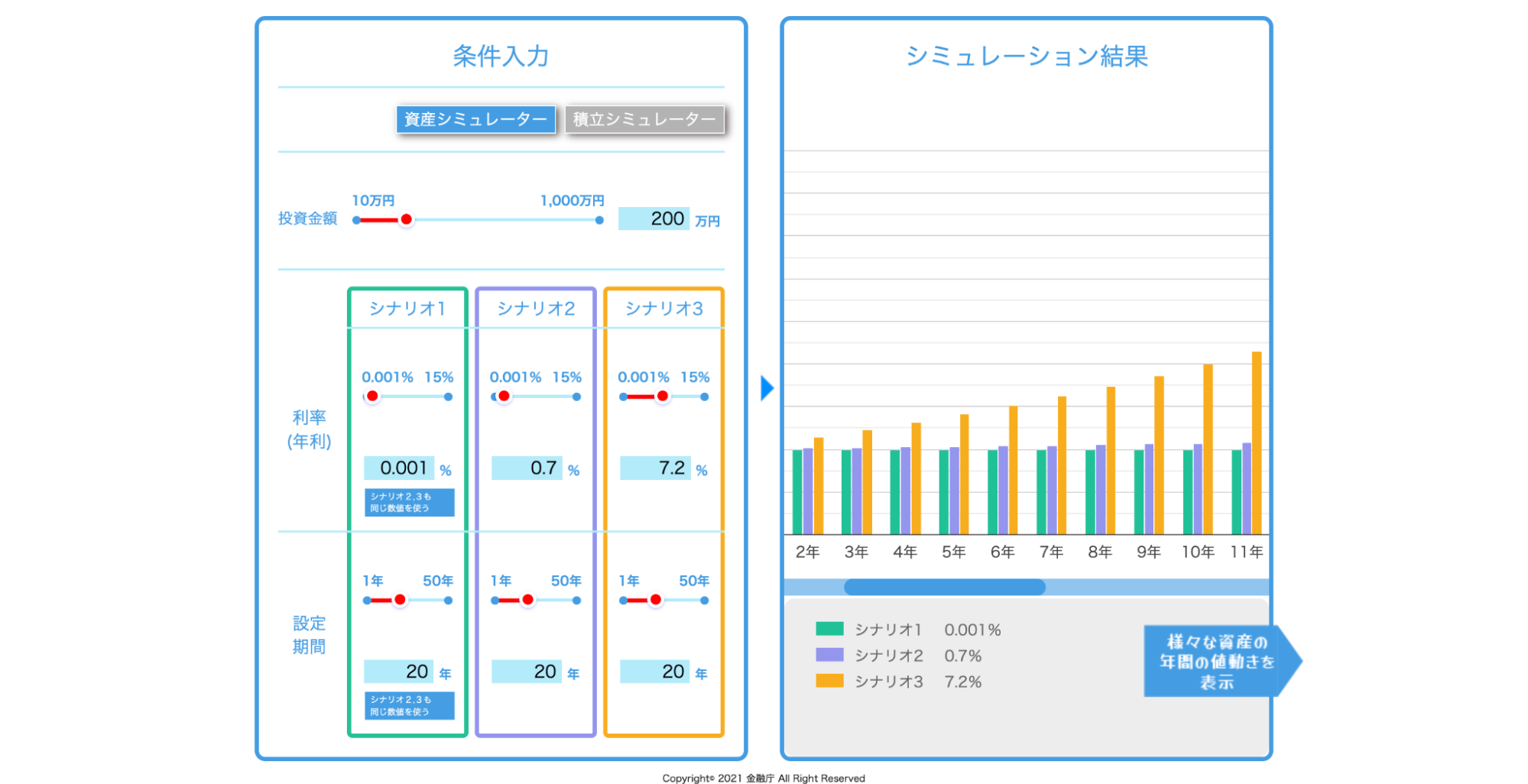

4.資産形成をシュミレーションしてみる

資産形成を始める前に、将来的な収益やリタイアメント時の資産額をシュミレーションすることが重要です。

金融庁HPの資産運用、資産形成シュミレーターを用いれば、将来的な資産額を予測し、目標を立てられます。

例えば、200万円の投資で20年後に得られる金額をシュミレーションしてみると、利率と年数を入れるだけで図のようにグラフで示してくれます。

参照:金融庁HP

参照:金融庁HP

| 利率 | 1年 | 5年後 | 10年後 | 15年後 | 20年後 |

| 0.001% | 200万円 | 200.01万円 | 200.02万円 | 200.03万円 | 200.04万円 |

| 0.7% | 201.4万円 | 207.1万円 | 214.45万円 | 222.06万年 | 229.94万円 |

| 7.2% | 214.4万円 | 283.14万円 | 400.85万円 | 567.48万円 | 803.39万円 |

利率によって3パターンの金額が表示され、投資金額、利率、設定期間は簡単に変更することができ、とてもわかりやすいです。

この場合、利率0.001%では20年後に得られる金額が200.04万円でほとんど増えていませんが、7.2%だと800万円を超えています。

利率に加えて、年数がたつほど複利で得られる金額が大きくなっていくのがわかりますね。

老後に備えて資産を増やしたい人におすすめです。

まとめ

資産形成を成功させるためには、リスク管理の徹底、計画的な投資、情報の確認と学習、長期的な視点の持続が必要です。

過度なレバレッジの利用や、感情に左右された投資は避け、冷静な判断と計画性を持って資産形成を進めましょう。

資産形成は一朝一夕に成果を出せるものではなく、コツコツと積み重ねていくことが大切です。

失敗を恐れずに着実に資産を築いていくことで、将来の安定した生活を実現するための足がかりとなるでしょう。

資産形成を効率よくすすめて資産を増やしたい方は、できるだけ早く始めることをおすすめします。

やんばるメディアには、ほかにも資産形成について詳しく紹介している記事がたくさんあります!

ぜひご覧いただき、明るい未来に向けて参考になさってください。