「将来に備えてもっと資産を増やしたい」「将来のためにお金を準備したい」と思う方は多いはず。

しかし「どうやって資産を築いていけば良いの?」と悩みますよね。

家計の金融行動に関する調査によると、日本人の平均金融資産は1,184万円です。

ところが多くの世帯が300万円未満の金融資産しか持っていないことが明らかになっています。

そこで本記事では、初心者でも実践しやすい確実な資産運用方法と、300万円を目指す具体的なステップをご紹介します。

資産300万円を保有する世帯の割合

家庭の金融資産保有状況を見ると、300万円以上を保有する世帯の割合は、全体の約46.7%です。

これは、約5割の家庭がある程度の金融資産を保有しているということになります。

しかし、同時に約5割の家庭が300万円未満の金融資産しか保有していないか、保有すらしていないのです。

このことから、資産形成において、まだ具体的な取り組みができていない方が多いことがわかります。

金融資産を持っている人の分布図は、以下のとおりです。

| 金融資産保有額(万円) | %(割合) |

| 金融資産非保有 | 28.4% |

| ~100万円未満 | 10.0% |

| ~200万円未満 | 6.7% |

| ~300万円未満 | 4.7% |

| ~400万円未満 | 4.4% |

| ~500万円未満 | 3.1% |

| ~700万円未満 | 6.0% |

| ~1,000万円未満 | 5.2% |

| ~1,500万円未満 | 7.1% |

| ~2,000万円未満 | 3.9% |

| ~3,000万円未満 | 5.7% |

| 3,000万円以上 | 11.3% |

| 無回答 | 3.4% |

| 平均 (万円) | 1,184 |

| 中央値 (万円) | 230 |

参考:金融広報中央委員会:「(参考)家計の金融行動に関する世論調査[総世帯](令和5年」

資産300万円を保有するメリット

300万円を資産運用すればさらにお金が増える

お金はただ単に貯金するだけでは、メリットは期待できません。

一方でお金をどう使うか、運用するかを考えることで、メリットはどんどん増えていきます。

実際に僕の実例をご紹介します。

これは楽天証券で僕が実際に運用している一例ですが、資産100万円程度でもわずか半年で10万円以上増えているのです。

このようにちょっとした不労所得が増えると嬉しいですよね。

これが資産300万円になると、もっと効率よくお金が増えます。

このように、持っている資産をうまく活用できればどんどんお金に余裕が生まれるのです。

出産・育児

資産300万円を保有することには、出産や育児に関してもさまざまなメリットがあります。

まず出産時には、入院費用や分娩費用など、数十万円に上る費用が必要となることが少なくありません。

さらに、子どもが生まれた後は、ベビーベッドやベビーカー、衣類などのベビー用品を購入する必要があります。

これらの費用に加え、月々のおむつ代やミルク代などの継続的な出費も家計に負担がかかりますよね。

しかし、ある程度の資産を持っていると、これらの費用に対する不安を軽減できます。

また、生活費にゆとりが生まれるため、産休や育休中でも経済的に余裕を持つことが可能です。

また、子どもの成長に伴い教育費用も増加します。

幼稚園や保育園の費用、学校の授業料や給食費、塾や習い事代など、教育にかかる費用は膨大です。

資産が300万円あれば、これらの費用や臨時の出費にも対応でき、子どもの将来に向けた教育資金として活用することが可能になります。

子どもの教育に関する心配がぐっと減り、心に余裕を持って子どもの成長を見守ることができるのです。

子どもも、安心して勉強に集中できる環境が整いますね。

老後資金

老後の生活を安心して過ごすためには、十分な老後資金の準備が必要です。

資産300万円を保有していると、老後にも大きなメリットがあります。

多くの方は、老後の生活費に対する心配があるでしょう。

実際に公的年金だけでは十分でない場合が多く、自己資産による補填が必要になります。

300万円の資産があれば、仮に予期せぬ医療費や介護費用が発生しても対応しやすくなるので生活にゆとりが持てるでしょう。

また、趣味や旅行など、充実した老後生活を送るための資金としても活用が可能になります。

資産をある程度作って、退職後も自分らしい生活をしていきたいと思っている人も多いはずです。

安心できる金額の資産を保有しておけば、インフレによる物価上昇への備えもできます。

経済状況の変化に柔軟に対応し、安定した老後生活を維持するためには、一定額の資産を保有しておく必要があります。

資産をうまく運用し老後に備えることで、経済的な不安から解放され、豊かな生活を送ることができるのです。

推奨しない資産の使い道

資産があるからと言って、浪費に近い使い方は資産形成には向いていません。

特に以下のような事例には注意しましょう。

住宅購入

自分の家を購入することは、誰もが憧れる大きな買い物ですよね。

でも、「住宅ローンの返済って長いし、金利の変動もある」「将来の収入が減ったらどうしよう」のような不安もあるのではないでしょうか?

住宅は、不動産としてある程度の価値は見込めるかもしれません。

しかし、まずはご自身の資産バランスを考えて、他の投資にお金を使えないか見直してください。

住宅を購入して、家計が苦しい状況になる前に、資産を増やす計画に目を向けていきましょう。

高級車

高級車も同様です。たしかに高級車に乗っている人はかっこいいですよね。

でも、有効なお金の使い道とは言えません。

購入した後も価値が上がり続けるならいいですが、車は基本的に購入した瞬間から価値が下がり続けます。

そのうえ、買った後も保険料や税金、ガソリン代など継続的にお金がかかります。

移動手段として必要なら、必要最低限のものにして、残ったお金はもっと将来のために使いましょう。

高級ブランド品

高級なブランド品も欲しくなる方が多いでしょう。

しかし、高級ブランド品にお金を使うのは、少し待ったほうがいいと言えます。

ブランド品は、流行の変化や劣化で価値が下がることも多いです。

お金を使うなら、もっと資産を増やす方向に使うのが良いでしょう。

ブランド品の購入は、資産全体のバランスを考えて、大切な人へのプレゼントや余裕があるときに楽しむ程度に留めておくのがおすすめです。

初めての資産運用で300万円を目指す具体的な方法

初めて資産運用を始める方にとって「どうやって300万円を貯めればいいのか」と迷うことも多いかもしれません。

特に、初めての資産運用で目標額を設定する場合、具体的な方法がわからずに不安に感じることもあるでしょう。

そこで、初めてでも300万円を目指すことができる、具体的な資産運用の方法を紹介します。

お金の知識を深める

まずは、お金に関する最低限の知識を身につけましょう。

お金の知識が足りない人ほど、資産を形成できないのはまぎれもない事実です。

まずは節約について学び、そこからどんどん範囲を広げ、投資の種類やリスクとリターンの関係、分散投資の重要性など、お金の動かし方を理解しましょう。

YouTubeや本などを見てたった1日学ぶだけでも、月に1万円を節約できることもあるため、短い期間で効果を実感できるようになります。

そういう成功体験を積み重ねると、どんどんお金について学びたくなりますよ。

お金に関する基礎知識や具体的な資産形成の方法は、以下の記事でも詳しく解説していますので、参考にしてください。

目標を決めて運用計画を作る

次に、300万円を達成するための具体的な計画を立てます。

目標達成時期、投資可能金額、リスク許容度などを考え、それに合わせた投資戦略を決めましょう。

積立投資か一括投資か、株式や投資信託の割合はどうするかなど、細かく決めるのが大切です。

リスクと資産配分のバランスをとる

投資にはリスクが伴います。

リスクが高ければ高いほど、期待リターンは大きくなる一方で、損失の可能性も高まるので要注意です。

自分の許容できるリスクを把握し、それに見合った資産配分を行う必要があります。

株式、債券、現金のバランスを考えながらうまく配分しましょう。

株式、債券、現金のおすすめのバランスは、投資目的、リスク許容度、投資期間によって異なります。

一般的なガイドラインとしては、以下のような配分が良いでしょう。

| 投資戦略 | 株式 | 債券 | 現金 |

| 積極的な投資戦略 | 70% | 20% | 10% |

| 中庸な投資戦略 | 50% | 40% | 10% |

| 保守的な投資戦略 | 20% | 60% | 20% |

これらはあくまでガイドラインであり、個人のリスク許容度や投資目的に応じて調整が必要です。

また、市場状況の変化に合わせてポートフォリオのバランスを定期的に見直すことも忘れずに行ってください。

投資商品を選び運用をスタートさせる

目標とリスク許容度に基づいて、投資する商品を選びましょう。

例えば、株式投資、投資信託、ETF(上場投資信託)、定期預金などがあります。

最初は、手数料が低く分散投資ができるインデックスファンドや、リスクが比較的低い債券投資から始めるのがおすすめです。

定期的なポートフォリオの見直しをする

運用を開始したら、その後も定期的にポートフォリオの見直しをします。

経済環境の変化によってリスク許容度が変わったり、途中で新たな投資ニーズが出てくることもあるからです。

少なくとも年に1回は、現在のポートフォリオが適切かどうかチェックし、必要に応じて調整を行いましょう。

こうしてPDCAサイクルを回し、300万円への道のりを着実に歩んでいけば、目標達成は現実的なものになるはずです。

資産300万からでも始められる少額投資法

せっかく貯めた貯金なので賢く運用したい方も多いでしょう。

実際に制度や方法を活用すればもっと大きな資産を生み出すことも可能です。

300万円の資産を今から運用し始めれば、長い期間で見れば大きな差が生まれます。

以下に、おすすめの資産運用方法を紹介するので参考にされてみてください。

新NISAで優遇措置を受ける

新NISAは、2024年から一般NISAに代わる新しい個人向け確定拠出年金制度です。

年間で最大360万円の非課税投資枠が設けられています。

詳細は以下の記事でも解説していますので、ぜひご覧になってください。

この優遇措置を活用すれば、課税コストを抑えながら運用することができます。

新NISAに加入して、積立や運用を行いましょう。

個別株式投資で運用する

個別株式投資は、自分で選んだ企業の株式を購入し、その企業の成長とともに資産を増やす方法です。

少額から始められる銘柄も多く、自分の興味や分析に基づいて投資を行えるのでおすすめ。

ただし、株式投資にはリスクも伴うため、分散投資を心がけましょう。

少額定期購入型投資信託で分散する

投資信託は専門家の運用する分散されたポートフォリオに投資できるのが大きなメリットです。

少額からでも定期購入ができる投資信託を活用すれば、コツコツと資産形成を図れます。

初期費用が安く、長期・積立に適した商品を選ぶと良いでしょう。

ロボアドバイザーで手軽に運用する

ロボアドバイザーは、AIを活用して投資家の資産運用をサポートするサービスです。

投資家のリスク許容度や目標に応じて、最適なポートフォリオを提案し、運用を行います。

手軽に資産運用を始められるため、特に投資初心者には向いているでしょう。

自分のスキルを磨いて収入を増やし、資産形成するポイント

資産形成を目指すうえで、収入を増やすために積極的なスキルアップが必要になります。

できる限り多くの収入を得ながら節約して貯蓄に回せば、資産は着実に増えていくからです。

特に個人のスキルを上げることは、収入を増やすだけでなく、将来への不安がなくなり心の余裕を手に入れられます。

資産を増やしたい方は、以下のポイントを押さえておきましょう。

現状の収入に満足せず、常にスキルアップを心がける

特に30代に入ると、求められるスキルも変化します。

そのため、現状の収入に満足せず、常に新しい知識や技術を学び、スキルアップを心がけることが大切です。

例えば、プログラミングやデータ分析、Web関連のマーケティングのスキルは、多くの業界で需要が高まっています。

特にAIを扱えることは、これからの時代で必須のスキルです。

ライティングやデータ分析、プログラミングなど、AIを活用して収入を増やしてください。

現状の収入に満足してしまうと、資産形成のペースも遅くなってしまいます。

AIのスキルを身につけたい方は、以下の記事を参考にしてください。

副業で複数の収入源を持つ

資産形成を加速させるためには、副業を通じて複数の収入源を持つことも有効な戦略です。

1つの収入源に頼るのはリスクが高すぎます。

何らかの理由で収入が途絶えてしまえば、生活に支障をきたしかねません。

また、資産形成のペースも大きく落ちてしまいます。

副業をすることで、自分の専門分野でフリーランスとして仕事をしたり、趣味を活かし収入を上げたりすることが可能です。

実際に、僕が運営している講座、やんばるエキスパート(※現在は、募集中止中)を受講している生徒さんたちも、副業で稼いでいます。

どのくらい稼いでいるのか、詳しく知りたい方は、以下の記事をご覧ください。

このように複数の収入源を持てば、リスクが分散されるだけでなく、総収入額も増えるので資産形成のスピードアップが見込めます。

固定費、生活費、出費を見直して、月々の支出を抑える

収入を増やすだけでなく、支出を切り詰めることも重要なポイントです。

一見、必要そうな支出の中にも無駄遣いは隠れています。さらに、1ヶ月の合計額を確認すると、かなりの金額になっていることも。

そこで、家計簿をつけるなどして、固定費、生活費、その他の出費をすべて洗い出し、無駄な出費がないかよく見直してみてください。

例えば、以下の項目を見直していけばかなりの節約になります。

- 通信費の格安SIMへの乗り換え

- 保険や各種サービスの必要性の見直し

- 食費の節約(外食控えめ、まとめ買いと自炊)

- ウェブサービス利用の見直し(本当に必要か?)

こうして月々の支出を抑えられたぶんは、確実に投資を通じた資産形成に回せるので、無駄をなくすことが肝心なのです。

クラウドサービスを活用して収支を管理する

収支をしっかり把握できていないと、資産形成への取り組みが中途半端になってしまいます。

収入と支出のつじつまを合わせて、投資に回す金額を正確に算出しましょう。

そこで、クラウドを活用した収支管理が効果的です。

スマートフォンアプリなどで、手軽に収支の記録と一覧を付けられるので、資金の動きを常に意識して管理しやすくなります。

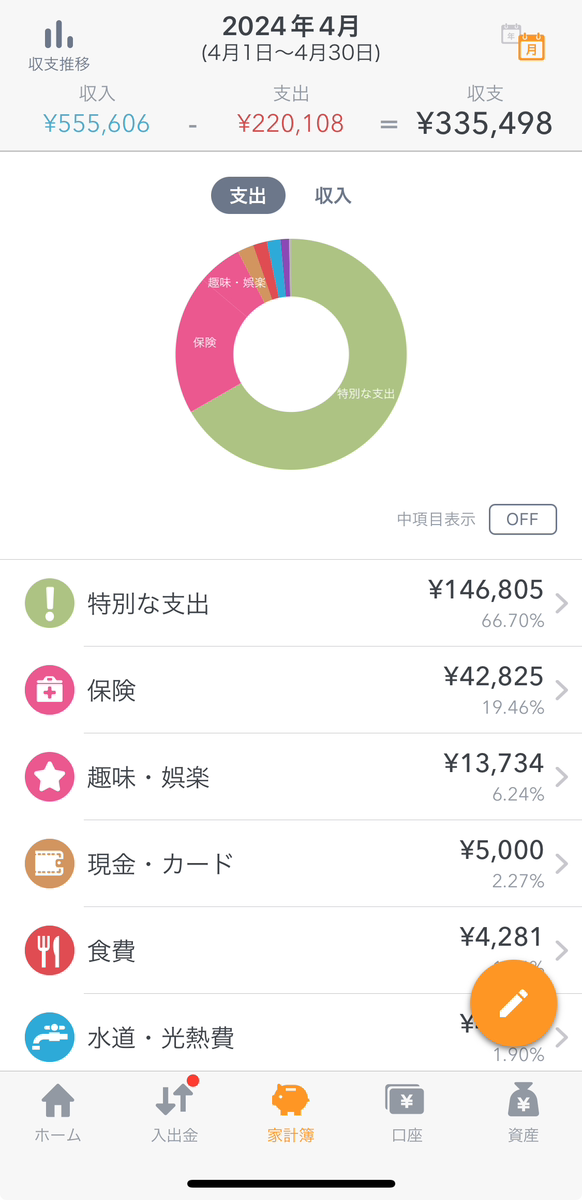

例えば、「マネーフォワード ME(ミー)」がおすすめ。

マネーフォワード MEは、オンライン上で利用できる無料の家計簿および資産管理ツールです。

銀行口座、クレジットカード、証券口座、年金、ポイント、マイル等の情報を登録することにより、残高や支出のデータが自動的に取り込まれ、分析されます。

このツールでは、複数の口座の残高を一元管理できるだけでなく、支出の履歴を食費や光熱費などのカテゴリに自動分類し、グラフ化することができてとても便利です。

現金、電子マネー、クレジットカードの出入金も確認可能。

また、収支データがクラウド上に記録されるので、いつでもどこからでも確認できますよ。

グラフ化すれば、直近の収支動向もひと目でわかります。

画像は、僕の実際の画面です。

こうした収支管理ツールを活用することで、自分の金銭の流れを正確に把握し、無駄のない資産形成に役立てられるでしょう。

以上のように、収入アップと支出抑制の両面から、資産形成に向けたしっかりとした取り組みが求められます。

努力は決して無駄にはなりません。今まで以上に体系的に資産づくりに取り組んでみてはいかがでしょうか。

参考:https://youtu.be/GYqYPcaxp0k?si=AeDgrASMsqW66aGl

資産300万を実現させる運用チェックリスト

資産を増やしていくためのチェックリストを公開します。

ご自身で一度チェックされてみてください。

チェックリスト

あなたはいくつ当てはまりますか?できている項目にチェックを入れてみてください!

チェックが多ければ多いほど資産形成を有利に進められます。

| 項目 | チェック |

| 資産形成する目的を明確にしていますか? | |

| 資産300万円をいつまでに達成するか明確に設定していますか? | |

| 目標達成に向けた具体的な計画(投資額、配分比率など)を立てていますか? | |

| 投資可能な原資と投資期間を確認していますか? | |

| リスク許容度に見合った資産配分を考えていますか? | |

| 株式、債券、不動産など分散投資の重要性を理解していますか? | |

| 長期投資なら株式など成長資産への投資比率を高めていますか? | |

| 毎月の給与や賞与からの積立投資を予定していますか? | |

| 新NISAなど制度を有効活用する予定ですか? | |

| 達成後の具体的な使途(目標)を決めていますか? | |

| 投資に関する知識を常に学び続ける姿勢がありますか? |

資産300万円への道のりは一朝一夕ではありません。

計画、実行、そして忍耐力が求められるのです。

このチェックリストを使って、自分の資産形成戦略が正しい方向に進んでいるかどうかを確認してくださいね。

しかし、投資だけがすべてではありません。

大切なのは日々の生活の中で賢く節約し、コツコツと貯金することが、将来的な大きなリターンにつながるからです。

少額からでも良いので、今日から貯金を始めてみましょう。